Márgenes brutos del 56% y 69%. Crecimiento de los ingresos del 130% y 782%. Meses de efectivo restantes.

Las dos solicitudes de salida a bolsa (OPI) presentadas la semana pasada por Zhipu AI y MiniMax revelan una paradoja en el corazón del mercado chino de modelos de IA. Ambas compañías han demostrado que pueden desarrollar tecnología competitiva. Ambas han validado sus modelos de negocio a nivel de economía unitaria. Y a ambas se les está acabando el tiempo.

Zhipu, respaldada por la Universidad de Tsinghua, superó su audiencia de cotización en Hong Kong el 16 de diciembre y publicó su folleto informativo el 19 de diciembre. MiniMax, una *startup* con sede en Shanghái fundada en 2021, siguió sus pasos con su audiencia el 17 de diciembre y la publicación de su folleto el 21 de diciembre. Esta sincronización en los tiempos revela una desesperación compartida.

Las cifras hablan por sí solas. Zhipu creció de 57 millones de yuanes en 2022 a 312 millones de yuanes en 2024, lo que representa una tasa de crecimiento anual compuesto del 130%. MiniMax logró una expansión aún más espectacular, con unos ingresos que se dispararon un 782% hasta alcanzar los 30,5 millones de dólares en 2024. En los primeros nueve meses de 2025, MiniMax generó 53,4 millones de dólares, superando ya los resultados obtenidos en todo el año 2024.

Sin embargo, las pérdidas crecieron a un ritmo aún mayor. La pérdida neta ajustada de Zhipu se disparó de 97 millones de yuanes en 2022 a 2.470 millones de yuanes en 2024. Esto supone un crecimiento de 20 veces. MiniMax pasó de registrar 7,37 millones de dólares en pérdidas en 2022 a 465 millones de dólares en 2024.

El ritmo de consumo de efectivo (*cash burn*) es brutal. Zhipu: 300 millones de yuanes mensuales. MiniMax: 2.000 millones de yuanes mensuales. A mediados de 2025, las reservas de Zhipu ascendían a 2.550 millones de yuanes. Hagan los cálculos. Seis meses después, ambas compañías se apresuraron a presentar sus solicitudes de salida a bolsa. La elección del mes de diciembre respondió a una necesidad, no a una decisión voluntaria.

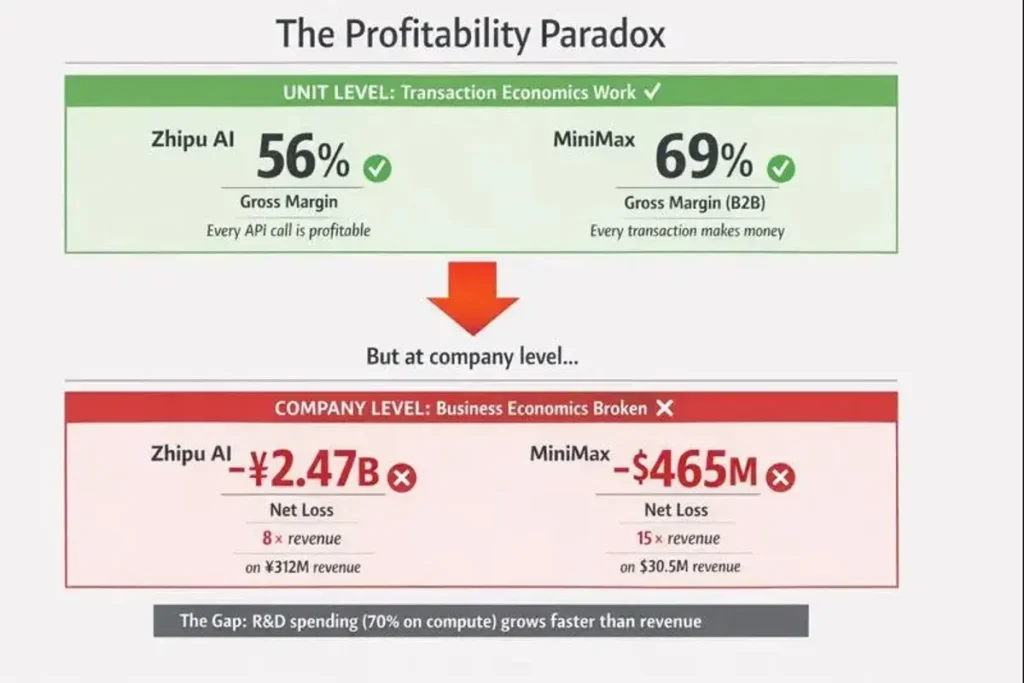

He aquí lo que distingue esta situación del consumo de efectivo habitual en las *startups*. No se trata de las pérdidas ordinarias derivadas de un escalado demasiado rápido o de los gastos destinados a la captación de clientes. Zhipu mantuvo márgenes brutos del 56% en 2024. El segmento B2B de MiniMax alcanzó márgenes brutos del 69,4% en los tres primeros trimestres de 2025. A nivel transaccional, estos negocios son rentables. Hay algún otro factor que los está llevando a la ruina.

La paradoja de la rentabilidad.

Comencemos con las cifras que no tienen sentido. El margen bruto de Zhipu se sitúa en el 56%. Una cifra sólida bajo cualquier estándar, especialmente para una empresa que comercializa software empresarial complejo. El negocio de API en la nube de MiniMax genera márgenes brutos del 69,4%. Se trata de una economía propia del modelo SaaS.

Sin embargo, el año pasado Zhipu registró pérdidas de 2.470 millones de yenes frente a unos ingresos de 312 millones de yenes. Las pérdidas son ocho veces superiores a los ingresos. MiniMax perdió 465 millones de dólares frente a unos ingresos de 30,5 millones de dólares. Quince veces más.

Esta brecha no se explica por los costes típicos de una startup. Los gastos de ventas y marketing existen, pero no bastan para justificar tal abismo. Zhipu destinó 387 millones de yenes a marketing en 2024. MiniMax asignó proporciones similares. El dinero real se esfuma en otra parte.

La investigación y el desarrollo consumieron 2.200 millones de yenes del presupuesto de Zhipu en 2024. Esto supone un aumento de 26 veces con respecto a los 84 millones de yenes gastados en 2022. Dentro de esa cifra de I+D, 1.550 millones de yenes se destinaron directamente a servicios de computación. La infraestructura informática, por sí sola, devoró el 70% de todo el presupuesto de I+D.

MiniMax muestra una mayor disciplina en el control de costes, pero se enfrenta a la misma presión fundamental. Los costes de computación en la nube relacionados con el entrenamiento de modelos alcanzaron los 142 millones de dólares en los primeros nueve meses de 2025. La empresa ha logrado mejorar su eficiencia: la proporción entre los costes de entrenamiento y los ingresos descendió del 1.365% en 2023 al 266% en los tres primeros trimestres de 2025. Pero, incluso situándose en el 266%, se están gastando casi 3 dólares en entrenamiento por cada dólar de ingresos.

Esto da lugar a la primera paradoja: a nivel transaccional, estos negocios son rentables. Si vendes una llamada a una API o una suscripción, obtienes beneficios. Al escalar esa operación, se deberían generar mayores ingresos. Sin embargo, escalar exige mantener una calidad de modelo competitiva. Y mantener una calidad de modelo competitiva requiere una inversión constante en capacidad de cómputo. Esta inversión en cómputo crece a un ritmo más acelerado que los ingresos. Cuanto más se vende, más se pierde.

El modelo de negocio funciona en la teoría; no obstante, fracasa en la práctica, ya que es la competencia —y no la demanda de los clientes— la que determina el nivel de inversión requerido.

Un crecimiento que genera crisis.

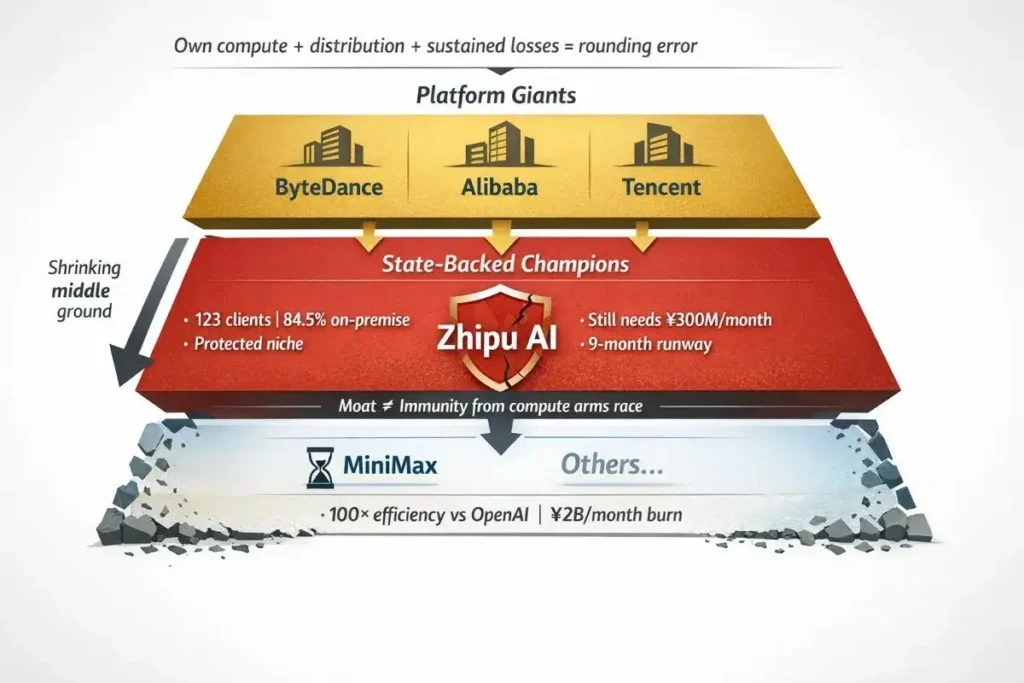

La segunda paradoja surge al analizar lo que, en principio, debería considerarse una buena noticia. Ambas compañías han demostrado contar con una tracción de mercado sólida. Zhipu se posiciona como el segundo mayor desarrollador de modelos de propósito general en China en términos de ingresos, acaparando una cuota de mercado del 6,6%. La empresa presta servicio a 123 grandes clientes corporativos mediante implementaciones locales (*on-premise*), además de atender a más de 5.400 clientes que utilizan sus servicios en la nube.

MiniMax, por su parte, exhibe una validación aún más contundente. En septiembre de 2025, los productos de IA de la compañía habían alcanzado la cifra de 27,6 millones de usuarios activos mensuales, y el número acumulado de usuarios superaba ya los 212 millones. Su expansión internacional ha resultado exitosa: actualmente, cerca del 70% de sus ingresos provienen de mercados situados fuera de China. Tanto la aplicación de compañía virtual *Talkie* como la plataforma de generación de video *Hailuo* han logrado consolidar bases de usuarios significativas a escala global.

Las métricas de consumo de *tokens* reflejan un uso real y efectivo. En junio de 2025, el consumo diario promedio de *tokens* de Zhipu alcanzó los 4,6 billones, cifra que contrasta con los apenas 500 millones registrados en diciembre de 2022. No se trata de meras métricas de vanidad; los usuarios están implementando activamente estos modelos en sus cargas de trabajo de producción.

Sin embargo, ambas empresas se enfrentan a una presión existencial. La autonomía financiera de nueve meses de Zhipu forzó su salida a bolsa. La tasa de consumo mensual de 2.000 millones de yenes de MiniMax exige financiación inmediata, a pesar de haber recaudado más de 1.500 millones de dólares. El éxito no está sirviendo para ganar tiempo, sino para consumirlo aún más rápido.

El tamaño del mercado hace que esto resulte aún más desconcertante. Según el folleto informativo de Zhipu, la totalidad del mercado chino de grandes modelos lingüísticos (LLM) ascendió a 5.300 millones de yenes en 2024. Los clientes empresariales aportaron 4.700 millones de esa cifra, mientras que los consumidores particulares representaron apenas 600 millones.

Hagan los cálculos. Zhipu consume 300 millones de yenes al mes; MiniMax, 2.000 millones. En conjunto, suman 2.300 millones de yenes mensuales. Si anualizamos esa cifra, obtenemos 27.600 millones de yenes. Estas dos empresas, por sí solas, están consumiendo anualmente más de cinco veces el tamaño total del mercado actual. Y no son las únicas; muchas otras compañías compiten en este mismo espacio.

No estamos ante una carrera por acaparar terreno en un mercado emergente masivo. El mercado existe, pero sigue siendo modesto; sin embargo, la intensidad de la competencia es propia de un mercado diez veces mayor.

Cuando la estrategia deja de importar.

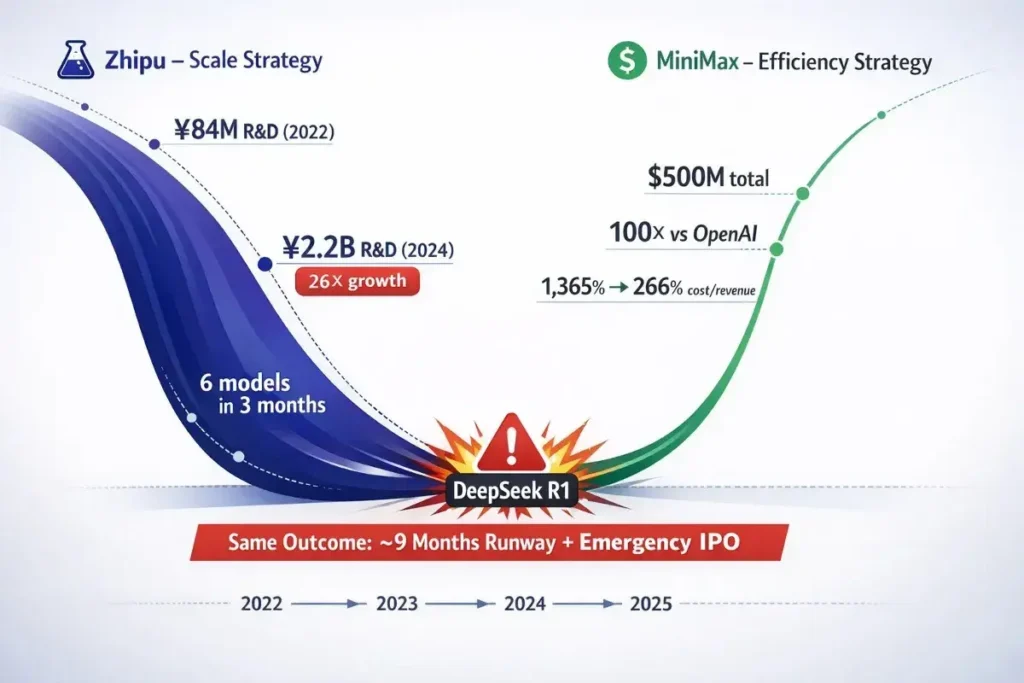

La tercera conclusión surge al comparar el modo en que estas dos empresas abordaron el desafío. Eligieron caminos fundamentalmente distintos, pero ambos condujeron al mismo destino.

Zhipu apostó por la escala. La empresa invirtió masivamente en el desarrollo de modelos de vanguardia. El gasto en I+D se disparó, pasando de 529 millones de yenes en 2023 a 2.200 millones en 2024. La infraestructura informática acaparó la mayor parte de ese presupuesto. Esta estrategia parte de la premisa de que las capacidades de última generación justifican la elevada tasa de consumo de capital: mantenerse a la vanguardia, captar a los clientes de mayor valor y, con el tiempo, alcanzar economías de escala.

MiniMax, por su parte, optó por la vía de la eficiencia. El folleto informativo de la empresa se posiciona explícitamente como una organización eficiente en el uso del capital. El gasto acumulado desde su fundación hasta septiembre de 2025 ascendió a aproximadamente 500 millones de dólares. El documento contrasta esta cifra con la inversión acumulada estimada de OpenAI, situada entre los 40.000 y los 55.000 millones de dólares. Esto supone una diferencia de costes de 100 a 1 para unas capacidades multimodales comparables.

MiniMax optimizó todos sus procesos. Los costes de entrenamiento, expresados como porcentaje de los ingresos, mejoraron drásticamente: pasaron del 1.365% al 266%. La empresa logró una calidad competitiva utilizando una capacidad de cómputo muy inferior. Su modelo de generación de video, Hailuo, se sitúa en el primer nivel a escala mundial según evaluaciones comparativas independientes. Su modelo de texto, M2, se convirtió en uno de los más populares en OpenRouter, una importante plataforma de agregación de modelos.

Sin embargo, a pesar de estas estrategias radicalmente distintas y de la calidad de su ejecución, ambas compañías se enfrentan a crisis idénticas: una autonomía financiera de apenas nueve meses, la necesidad de una salida a bolsa de emergencia y tasas de consumo de capital insostenibles. MiniMax gastó tan solo el 1% del presupuesto de OpenAI y, aun así, necesita financiación de urgencia.

La causa inmediata surgió a principios de 2025. DeepSeek, un laboratorio de IA chino relativamente desconocido, lanzó R1, un modelo de razonamiento que igualaba las capacidades de vanguardia a una fracción del coste. Este lanzamiento provocó una onda expansiva en toda la industria; todos los principales proveedores de modelos sintieron la presión de acelerar su ritmo de iteración.

Zhipu lanzó seis modelos fundamentales en menos de tres meses tras el debut de R1. Un ritmo de lanzamientos de tal magnitud no suele darse cuando se opera con presupuestos planificados; ocurre cuando la competencia te obliga a actuar. El lanzamiento de cada modelo exige recursos de cómputo para su entrenamiento, evaluación y despliegue, lo que provoca que los costes se acumulen de forma exponencial.

MiniMax se vio sometida a la misma presión, a pesar de sus ventajas en eficiencia. Ser cien veces más eficiente en el uso del capital que OpenAI resulta irrelevante cuando un competidor local demuestra que es posible lograr aún más con todavía menos recursos. El listón no deja de subir, y el coste de mantenerse relevante sigue escalando.

Esto revela por qué la situación es de naturaleza estructural, y no meramente cíclica. Tu estrategia pierde toda relevancia cuando es la dinámica competitiva la que dicta tu comportamiento. Zhipu apostó por la escala; MiniMax, por la eficiencia. Sin embargo, la irrupción de DeepSeek obligó a ambas a aumentar sus gastos, independientemente del camino estratégico que hubieran elegido. En un mercado convencional, las empresas pueden diferenciarse por coste, calidad o funcionalidades; en este mercado, en cambio, todos deben seguir el ritmo de iteración de la competencia bajo pena de quedar obsoletos. El ritmo no deja de acelerarse, y los costes no dejan de acumularse.

Los balances financieros se imponen a los mejores modelos.

La consolidación ya se está acelerando. Los prospectos informativos mencionan que muchas empresas con sólidos antecedentes y financiación ya han abandonado el sector. Otras seguirán su ejemplo. Los supervivientes no serán necesariamente los mejores tecnólogos; serán aquellos que logren acceder al capital durante más tiempo.

La ventaja competitiva se ha desplazado de la capacidad técnica a la solidez del balance financiero. Tanto Zhipu como MiniMax han demostrado que pueden desarrollar modelos competitivos. Sin embargo, eso ya no es suficiente. La pregunta ahora es: ¿pueden permitirse seguir desarrollando modelos competitivos trimestre tras trimestre a medida que el listón de exigencia no deja de subir? Cuando DeepSeek fuerce otro ciclo de iteración, ¿podrán extender otro cheque por valor de 1.000 millones de yuanes?.

Esto genera un sesgo de supervivencia a nivel sectorial. Observaremos a las empresas que sigan en pie en 2026 y asumiremos que tuvieron éxito porque desarrollaron mejores productos. Muchas habrán triunfado, sencillamente, porque pudieron permitirse seguir en el juego durante más tiempo. La correlación entre la calidad del modelo y la supervivencia se está debilitando; por el contrario, la correlación entre el acceso al capital y la supervivencia se está fortaleciendo.

Las empresas de plataformas obtienen una ventaja estructural, ya que pueden absorber pérdidas que llevarían a la bancarrota a las compañías independientes. ByteDance, Alibaba y Tencent controlan la infraestructura de computación; poseen los canales de distribución y generan flujo de caja a partir de otros negocios. Una pérdida anual de 2.000 millones de yuanes constituye un mero error de redondeo en sus estados consolidados de pérdidas y ganancias. Pueden tratar el desarrollo de modelos de IA como una inversión estratégica, y no como un centro de beneficios que deba justificar su rentabilidad cada trimestre.

El respaldo estatal de Zhipu confiere un tipo de ventaja diferente: una menos familiar para los inversores occidentales, pero igualmente poderosa dentro de la economía política china. Para comprender la relevancia de este factor, es necesario entender la dinámica de contratación de servicios de IA en China. Las agencias gubernamentales y las empresas estatales controlan la mayor parte del gasto de alto valor en IA dentro del país. Estas entidades operan bajo estrictas normativas de soberanía de datos que, en la práctica, vetan el uso de modelos extranjeros en aplicaciones de carácter sensible. Exigen implementaciones locales (*on-premise*) y se niegan a enviar datos clasificados o comercialmente sensibles a las API de las nubes públicas. Y, lo que resulta crucial, prefieren colaborar con entidades alineadas con el Estado antes que con gigantes tecnológicos privados —como Alibaba o Tencent—, a los que perciben como posibles amenazas de plataforma con sus propias agendas comerciales.

Esto crea un segmento de mercado estructuralmente protegido al que Zhipu —como empresa derivada de la Universidad de Tsinghua y con inversores gubernamentales en su capital— tiene un acceso privilegiado y exclusivo. La compañía goza de una vía de entrada preferente a los contratos del gobierno y de las empresas estatales, entidades que valoran el alineamiento político y la confianza institucional tanto como la capacidad técnica. Se trata, sin duda, de una auténtica ventaja competitiva insalvable. Los gigantes tecnológicos privados pueden competir en precio e integración en la nube dentro del mercado comercial, pero se enfrentan a un déficit de confianza en el sector público que ninguna cantidad de superioridad técnica puede superar.

Sin embargo, esta barrera defensiva —si bien es real— no ha eximido a Zhipu de la carrera armamentista computacional que afecta a toda la industria. Ser el proveedor preferido de los clientes estatales exige, aun así, mantener capacidades de modelos de vanguardia. Los clientes gubernamentales pueden priorizar la confianza y la alineación, pero también exigen que la tecnología funcione. Cuando DeepSeek eleva el listón, Zhipu debe estar a la altura o corre el riesgo de perder credibilidad, incluso dentro de su propio nicho protegido. Esta ventaja le asegura el acceso al mercado, pero no le otorga inmunidad frente al consumo de capital.

Para un análisis más profundo sobre cómo el respaldo estatal a Zhipu moldea su modelo de negocio y sus restricciones estratégicas, véase: «El unicornio chino de IA valorado en 5.500 millones de dólares acaba de desmantelar su equipo de producto».

La pregunta ha evolucionado: ya no es «¿pueden sobrevivir las empresas independientes de modelos de IA?», sino «¿por qué habrían de hacerlo?». Si mantener la competitividad exige una inyección perpetua de capital, y si la intensidad de la competencia se desvincula del tamaño del mercado, la independencia se convierte en una desventaja. Resulta más conveniente ser adquirida por —o absorbida dentro de— una plataforma que cuente con grandes recursos financieros y paciencia estratégica. El desenlace final parece perfilarse cada vez más como un mercado dominado por empresas de plataforma que conciben la IA como infraestructura —y no como un producto—, junto con entidades respaldadas por el Estado que prestan servicio al sector público. Las empresas independientes de modelos de IA ocupan, en este escenario, un terreno intermedio que no deja de menguar.

Se proyecta que el mercado total de grandes modelos de lenguaje (LLM) en China crezca de 5.300 millones de yuanes en 2024 a 101.000 millones de yuanes para el año 2030, según la documentación presentada por Zhipu. Esto supone un crecimiento de veinte veces su valor en un periodo de seis años. Suena a transformación radical. El problema reside en que, hoy en día, mantener la competitividad exige desembolsar sumas que multiplican el tamaño actual del mercado. Si el coste de mantenerse competitivo crece a un ritmo más acelerado que el propio mercado, entonces el crecimiento proyectado de este pierde toda relevancia. Es posible conquistar un mercado que se expande veinte veces su tamaño y, aun así, acabar en la bancarrota si los costes de la empresa se disparan treinta veces.

Los documentos presentados para la salida a bolsa revelan otra verdad incómoda sobre cómo difieren las dinámicas económicas de la IA en China respecto a las de Occidente. Son las empresas —y no los consumidores— las que impulsan el mercado de modelos de IA en China. Los ingresos procedentes del sector empresarial representaron 4.700 millones de los 5.300 millones de yuanes del total en 2024; los consumidores contribuyeron con apenas 600 millones. Esto contrasta marcadamente con el mercado estadounidense. El director financiero de OpenAI ha declarado públicamente que una parte sustancial de los ingresos proviene de consumidores de pago —se estima que alrededor del 75%—.

Esto es relevante porque los modelos de negocio dirigidos a empresas y a consumidores presentan características de escalabilidad fundamentalmente distintas. Los productos de IA para el consumidor pueden lograr una adopción viral con costes de adquisición de clientes relativamente bajos. Las ventas al sector empresarial, por el contrario, exigen ciclos prolongados, implementaciones a medida y soporte continuo. El modelo de implementación local (*on-premise*) de Zhipu —que genera el 84,5% de sus ingresos— atiende a tan solo 123 clientes. Se trata de un modelo de ventas de alto contacto y elevado coste. Cada cliente genera unos ingresos considerables, pero la escalabilidad exige incorporar nuevas relaciones de alto coste, en lugar de limitarse a poner en marcha más servidores.

Este modelo funciona cuando es posible amortizar los ingentes costes de I+D distribuyéndolos entre miles de clientes. Sin embargo, colapsa cuando la presión competitiva obliga a seguir invirtiendo en I+D a tasas de crecimiento exponenciales (del orden de 26 veces), mientras que la base de clientes crece de forma lineal. Se gasta como si se fuera una empresa de plataformas, pero se vende como si se tratara de una consultora. Las cifras económicas simplemente no cuadran.

La reciente reestructuración de Zhipu refleja esta realidad. Según se ha informado, la compañía ha desmantelado su centro de productos estandarizados en favor de unidades de negocio centradas en la ejecución de proyectos, apostando decididamente por los trabajos a medida para clientes gubernamentales. Este giro estratégico podría generar ingresos más predecibles y alinearse mejor con las expectativas de sus inversores, respaldados por el Estado. No obstante, no resuelve el problema de fondo: incluso un modelo de servicios basado en proyectos exige un desarrollo continuo de modelos de IA de vanguardia para mantener la competitividad. Las exigencias de capital que conlleva el desarrollo de la IA persisten, independientemente de cómo se empaquete y comercialice dicha capacidad. Se puede cambiar el modelo de negocio, pero no se puede escapar de la carrera armamentística en materia de capacidad de cómputo.

Sobre el giro estratégico de Zhipu —pasando de un crecimiento impulsado por el producto a los servicios gubernamentales—, véase: «El unicornio chino de la IA, valorado en 5.500 millones de dólares, acaba de desmantelar su equipo de producto».

Una carrera contra el agotamiento del capital, no contra los competidores.

Estas presentaciones para la salida a bolsa no son ceremonias de graduación; son búsquedas desesperadas de la próxima fuente de combustible. Ambas empresas han desarrollado una tecnología impresionante. Ambas han demostrado que sus modelos pueden competir a nivel global. Ambas han validado sus modelos de negocio a nivel de economía unitaria. Nada de esto importa si te quedas sin fondos en nueve meses.

La competencia gira en torno a quién es el último en quedarse sin efectivo. Se trata de una prueba de resistencia de capital. La calidad del modelo y la validación del modelo de negocio importan menos que la autonomía financiera y el acceso al capital. Esto replantea por completo la forma en que los inversores deberían evaluar el sector de modelos de IA en China.

Las preguntas cambian. ¿Puede esta empresa permitirse el lujo de seguir manteniendo un modelo de calidad?. ¿Justifica el crecimiento del mercado el ritmo de consumo de efectivo?. ¿Cuántas rondas de financiación más pueden cerrar antes de que la dilución resulte inaceptable?. ¿Qué sucede cuando la irrupción de un nuevo competidor —como DeepSeek— obliga a todos a iniciar otro ciclo de iteración?.

Las respuestas que arrojan estos expedientes de salida a bolsa son aleccionadoras. Los modelos de negocio funcionan. La tecnología es competitiva. Los márgenes brutos son saludables. Sin embargo, las cifras económicas siguen sin cuadrar. El coste de mantenerse competitivo crece más rápido que los ingresos. Quizás esto cambie a medida que los modelos se conviertan en productos básicos y disminuyan los costes de computación. Quizás el mercado chino crezca lo suficientemente rápido como para absorber estos ritmos de consumo de capital. Quizás la integración de plataformas genere nuevas oportunidades de monetización. Pero ninguna de esas hipótesis se ha materializado aún, y a ambas empresas se les está acabando el tiempo para esperar a que ocurran.

Esa es la trampa estructural que revelan estos expedientes. Construir un modelo competitivo, captar clientes, aumentar los ingresos, mejorar los márgenes: ejecutar a la perfección en todas las dimensiones que suelen importar a los inversores. Nada de eso sirve de salvavidas cuando el coste de mantenerse competitivo supera a todo lo demás. Zhipu puede asegurar contratos gubernamentales. MiniMax puede optimizar la eficiencia computacional hasta reducir sus costes al 1% de los de OpenAI. Existen ventajas estratégicas. Existen nichos protegidos. Pero en un mercado donde el avance decisivo de un competidor obliga a todos los demás a igualar la inversión, ninguna barrera defensiva es lo suficientemente profunda como para escapar de la espiral de consumo de capital.

El análisis realizado en octubre sobre la transformación de Zhipu ponía de relieve cómo la economía política de China moldea los modelos de negocio de la IA. Estos expedientes de salida a bolsa, presentados en diciembre, revelan por qué ni siquiera las empresas mejor posicionadas estratégicamente pueden escapar a la cruda realidad económica. Zhipu se está transformando en una empresa de servicios de IA respaldada por el Estado, con acceso exclusivo a lucrativos contratos gubernamentales. Sin embargo, sigue enfrentándose a la misma autonomía financiera de nueve meses que el resto de los actores del sector. Esa «jaula de oro» le proporciona clientes, pero no le otorga inmunidad frente a la carrera armamentística de la computación.

Bienvenidos al mercado chino de modelos de IA, un escenario donde el éxito se mide en meses de autonomía financiera, donde las ventajas estratégicas sirven para ganar tiempo pero no garantizan la sostenibilidad, y donde las salidas a bolsa se conciben más como salvavidas que como victorias. La cuestión no es si estas empresas saldrán a bolsa; lo harán. El respaldo estatal se encarga de garantizarlo. La cuestión radica en si salir a bolsa resuelve algo más allá de ganar otro año o dos de supervivencia; en si los mercados de capitales pueden proporcionar el combustible suficiente para que las empresas logren perdurar frente a la carrera armamentista computacional; y en si el mercado crece con la rapidez necesaria para justificar las tasas de consumo de efectivo antes de que este se agote.

Respecto a esta interrogante, los documentos presentados guardan un silencio inquietante.