Los retrasos se están reduciendo, los subsidios expiran en 2026 y las normas de seguridad se endurecen. El milagro de los vehículos eléctricos de Xiaomi está entrando en su fase de prueba.

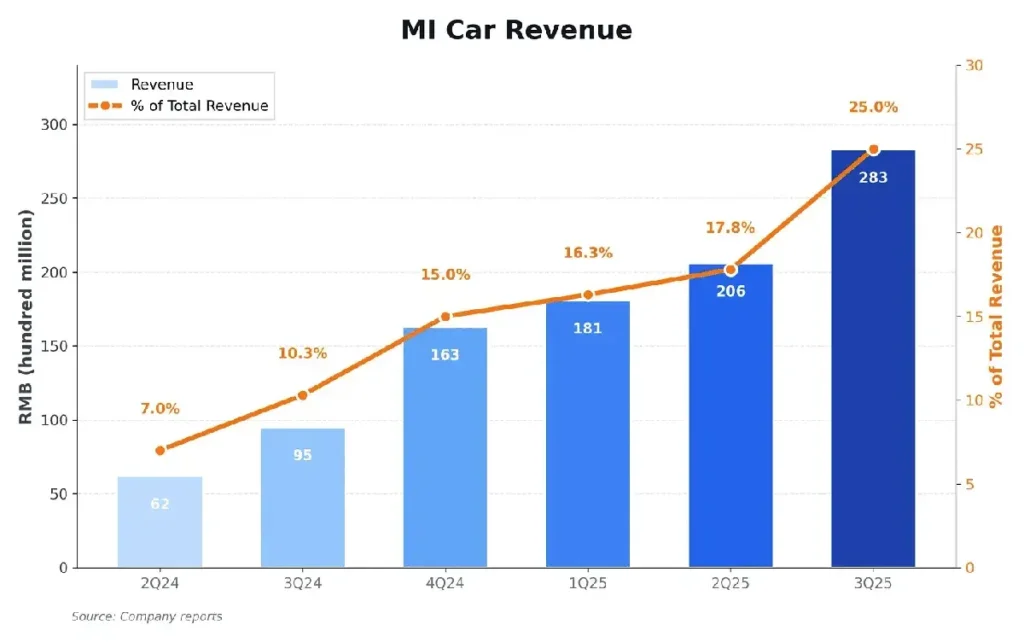

En el tercer trimestre de 2025, la división de vehículos eléctricos inteligentes de la compañía generó ingresos de 29 000 millones de RMB. Registró un beneficio neto ajustado de aproximadamente 680 millones de RMB. Sorprendentemente, logró un margen bruto del 25,5 %. Esta cifra se sitúa estadísticamente a la empresa emergente al mismo nivel que fabricantes de lujo tradicionales como BMW y Mercedes-Benz.

Los inversores están, con razón, impresionados. Los datos validan la capacidad de ejecución de Lei Jun. Demuestran que Xiaomi puede trasladar su dominio de la cadena de suministro de los smartphones a los coches inteligentes.

Sin embargo, un análisis detallado del informe de resultados y del contexto general del mercado revela una historia diferente. La rentabilidad actual probablemente sea un pico temporal, más que una base sostenible. Es el resultado de una combinación única de fuerzas: una gama de productos premium, una enorme cartera de pedidos anticipados y un entorno político favorable que está a punto de expirar.

Estamos presenciando la formación de una «bolsa de aire» estratégica. Con la llegada de 2026, esta fase representa una pérdida repentina de impulso económico. Pondrá a prueba la verdadera resiliencia de las ambiciones automotrices de Xiaomi, ya que la compañía se enfrenta simultáneamente a la reducción de su cartera de pedidos, el fin de los subsidios gubernamentales y una mayor presión regulatoria sobre la seguridad vehicular.

Un margen construido sobre modelos premium, no sobre la fortaleza del mercado.

Para comprender la fragilidad de este momento, debemos analizar los componentes de la victoria de Xiaomi en el tercer trimestre. El margen bruto del 25,5 % es la métrica más destacada. Supera ligeramente el consenso del mercado del 25,6 %, pero representa un gran avance para un nuevo fabricante.

Este margen es estructural, no operativo. El tercer trimestre registró una alta concentración de entregas del SU7 Ultra y otras configuraciones premium. Estos modelos de alta gama tienen precios de venta promedio significativamente más altos. Los datos muestran que el precio de venta promedio por vehículo ascendió a 238.000 RMB, y la categoría más amplia alcanzó casi 260.000 RMB.

Esta combinación de productos impulsó eficazmente la curva de rentabilidad. Los primeros usuarios y los aficionados pidieron las versiones más caras del SU7. A medida que Xiaomi cumple con estos pedidos y centra su producción en el mercado de gran volumen, el precio medio de venta se enfrenta a una inevitable presión a la baja. La dirección reconoce esta realidad durante la presentación de resultados. El presidente del grupo, Lu Weibing, admitió que los márgenes brutos de la industria automotriz probablemente disminuirán el próximo año debido a factores competitivos y a la normalización de la combinación de productos.

Los efectos de escalada también fueron cruciales. Xiaomi entregó 108.796 vehículos en el tercer trimestre. Este rápido crecimiento permitió a la fábrica reducir significativamente los costos fijos. La fábrica está funcionando a su máxima capacidad. La eficiencia es alta.

Sin embargo, esta eficiencia depende de un flujo continuo de pedidos. El ritmo de producción actual consume la cartera de pedidos a un ritmo que supera con creces el ritmo de reposición.

Xiaomi entrega coches más rápido de lo que los vende.

La señal más alarmante para el desempeño futuro de Xiaomi reside en la divergencia entre la velocidad de producción y la recepción de nuevos pedidos.