A mediados de enero de 2026, ByteDance promocionó su función de estudio asistido por IA, Doubao Aixue (豆包爱学), convirtiéndola en un punto de acceso central dentro de una de las aplicaciones de chatbot más populares de China. Casi simultáneamente, el chatbot Qwen de Alibaba añadió una función que permite a los estudiantes buscar y descargar exámenes de las escuelas más prestigiosas de todo el país. Con apenas unos días de diferencia, dos de las mayores empresas tecnológicas de China señalaron que las horas extraescolares de los estudiantes chinos volvían a ser un terreno digno de competencia.

Los datos de análisis de aplicaciones móviles de finales de 2025 revelan que las aplicaciones educativas basadas en IA en China superaron los 120 millones de usuarios activos mensuales, lo que representa un salto interanual del 340%. Esta cifra convierte al aprendizaje impulsado por IA en una de las categorías de aplicaciones de consumo de más rápido crecimiento en el país. Además, las empresas que están irrumpiendo masivamente en este sector presentan lógicas de producto, estructuras de costes y vías de monetización muy diferentes entre sí. Para comprender quién saldrá victorioso, es necesario entender qué aporta cada parte a la mesa.

Dos arquitecturas de producto, un problema sin resolver.

Las empresas que compiten por este espacio poseen un ADN distinto, y ese ADN determina lo que sus productos pueden —y no pueden— hacer.

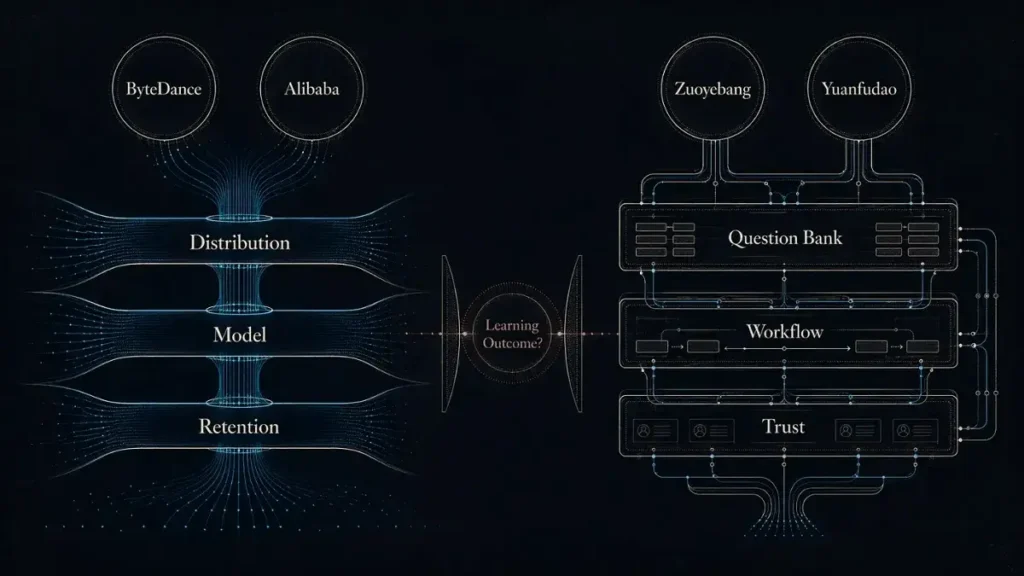

ByteDance y Alibaba entraron en el sector a través de sus aplicaciones de chatbot ya existentes. Doubao Aixue y Qwen Zhixue (千问智学) son interfaces de conversación basadas en IA a las que se les ha añadido, a modo de complemento, una pestaña dedicada a la educación. El estudiante escribe o formula verbalmente una pregunta, y el modelo de lenguaje grande subyacente la procesa y resuelve en tiempo real. La versión de ByteDance utiliza una interacción por voz que simula una conversación telefónica con un tutor paciente. La ventaja reside en la distribución: ninguna de las dos empresas necesita captar usuarios educativos desde cero, ya que estos ya se encuentran dentro de productos con un alcance masivo.

Zuoyebang (作业帮, una de las mayores plataformas de ayuda con los deberes de China) y Yuanfudao (猿辅导, una antigua empresa de tutoría que pivotó hacia la IA) abordaron el sector desde el extremo opuesto. Sus aplicaciones están diseñadas en torno a flujos de trabajo de aprendizaje estructurado: escanear un problema matemático, cotejarlo con un banco de preguntas propio —curado por profesores humanos— y, posteriormente, superponer una explicación generada por IA. La versión de Yuanfudao simula una clase particular individual, con una pizarra virtual y pausas interactivas. En este caso, la IA se sitúa sobre una arquitectura curricular ya existente, en lugar de sustituirla por completo.

La brecha entre estos dos enfoques se manifiesta en un punto muy concreto: qué sucede cuando el modelo ofrece una respuesta incorrecta. Para un LLM (modelo de lenguaje grande) de propósito general, una solución matemática «alucinada» constituye un modo de fallo conocido que carece de mecanismos de contención. En cambio, para una aplicación construida sobre un banco de preguntas verificado —y respaldada por un andamiaje pedagógico con décadas de antigüedad—, la capa de contenido estructurado ofrece, al menos, una salvaguarda parcial. En una industria donde una sola respuesta incorrecta puede erosionar la confianza de los padres, esa diferencia estructural resulta crucial.

Sin embargo, ninguno de los dos bandos ha encontrado aún la manera de cobrar por lo que ofrece. Los productos estrella que hoy compiten por captar usuarios siguen ofreciendo sus funcionalidades principales de IA de forma gratuita; algunos, incluso, etiquetan dicho acceso como una oferta de «tiempo limitado». Los gigantes tecnológicos subvencionan la educación como un medio para impulsar la interacción y el uso de sus plataformas. Las empresas del sector educativo, por su parte, absorben los costes con el fin de retener a unos usuarios que temen perder a manos de dichas plataformas. Por el momento, la monetización es un problema que ambos bandos están dispuestos a posponer.

El bando que prioriza el tráfico concibe la educación como una funcionalidad destinada a fomentar la retención de usuarios. El bando que prioriza el contenido, en cambio, la considera una línea de productos en sí misma. Es probable que el modelo que logre monetizar primero sea aquel que consiga demostrar resultados de aprendizaje medibles ante los padres que están dispuestos a pagar.

Por qué la demanda es estructural.

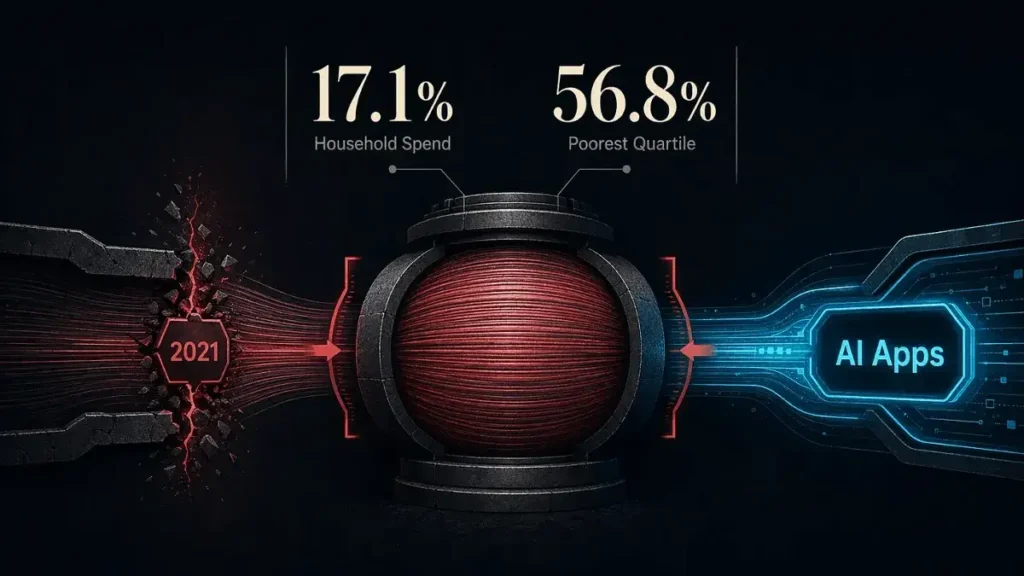

El crecimiento en el número de usuarios no es casual. El gasto de los hogares chinos en educación presenta una inelasticidad estructural. Un estudio realizado por la Universidad de Stanford en 2023 reveló que las familias destinan, en promedio, el 17,1% de sus ingresos familiares a la educación. En el cuartil de menores ingresos, esa cifra se dispara hasta el 56,8%. En China, el gasto educativo funciona como una necesidad básica en todos los niveles de ingresos, y no como un gasto discrecional.

La reestructuración regulatoria del sector de la tutoría con fines de lucro, llevada a cabo en 2021, eliminó la capa comercial más visible que daba respuesta a dicha demanda. Durante cuatro años, el aprendizaje complementario careció de un mecanismo de distribución escalable. Los modelos de lenguaje grande vinieron a proporcionar precisamente eso. Las herramientas de estudio basadas en IA no requieren la contratación de profesores humanos; tampoco operan en aulas físicas. Simplemente se integran en las aplicaciones que las familias ya utilizan habitualmente. Y dado que ofrecen aprendizaje complementario a través de software —en lugar de mediante instrucción humana directa—, se enmarcan en una categoría de producto distinta a la de los negocios de tutoría presencial que fueron objeto de reestructuración en 2021.

Lo que tanto los gigantes de las plataformas como las empresas tradicionales del sector educativo han logrado consolidar constituye ya un hecho estructural: el aprendizaje complementario ha regresado a las rutinas diarias de las familias chinas, ofreciéndose ahora a través de aplicaciones móviles con un coste marginal prácticamente nulo. Las empresas de plataformas compiten por captar tráfico y fomentar la interacción; las empresas del sector educativo, por su parte, compiten basándose en la profundidad de sus contenidos y en la confianza que inspiran a los padres. Juntos, han logrado reconstruir —bajo una nueva forma— la capa de distribución del aprendizaje extraescolar.

Beijing toma medidas para moldear el mercado.

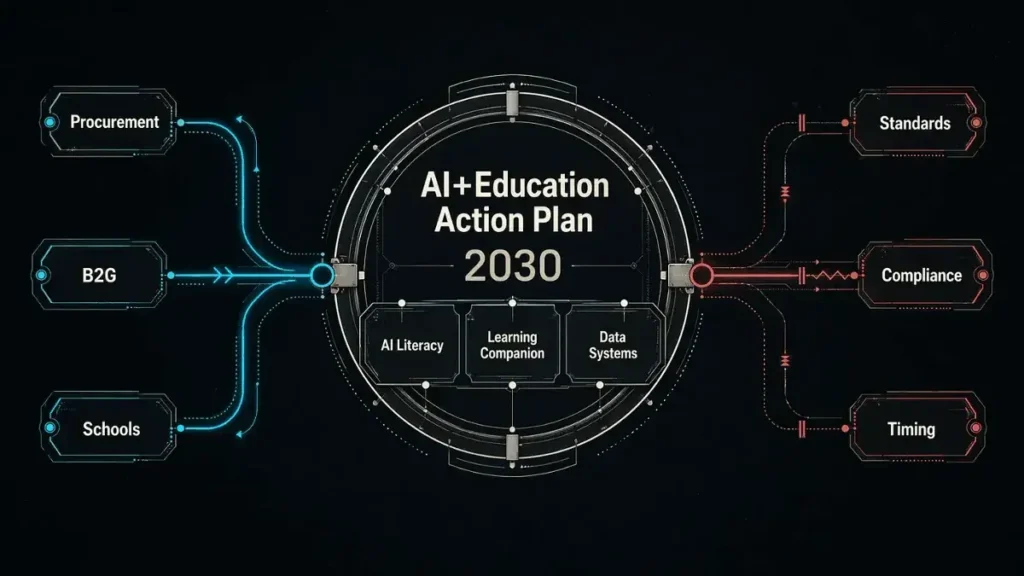

Beijing no se mantiene al margen. El 10 de abril de 2026, el Ministerio de Educación publicó un Plan de Acción conjunto de cinco ministerios sobre «IA + Educación» (人工智能+教育行动计划), cuya vigencia se extiende hasta el año 2030. Dicho plan contempla la impartición de cursos de alfabetización en IA en todos los niveles educativos, exige el desarrollo de «compañeros de aprendizaje inteligentes» (智能学伴) para los estudiantes y prevé la creación de sistemas centralizados de datos para el seguimiento del rendimiento estudiantil y la asignación de recursos. Constituye, hasta la fecha, el marco nacional más claro respecto al papel que desempeñará la IA en el ámbito educativo.

Para las empresas que operan en este sector, el plan genera tanto oportunidades como incertidumbre. En el plano de las oportunidades, abre un canal de contratación pública para la adquisición de herramientas didácticas basadas en IA. En el plano de la incertidumbre, introduce requisitos de cumplimiento normativo y estándares que aún no han sido especificados. El plan destaca por su ambición en materia de infraestructuras: plataformas de computación, infraestructuras para modelos de IA, centros piloto y aulas del futuro. Lo que deja menos definido es quién asumirá los costos recurrentes derivados de la implementación en cada centro educativo: dispositivos, software, mantenimiento, capacitación y suscripciones.

Este aspecto resulta crucial, dado que la política educativa china ha enfrentado desde hace tiempo un riesgo de implementación recurrente; un riesgo que las propias autoridades describen como «priorizar la construcción de infraestructuras por encima de su aplicación práctica» (重建设、轻应用). Un análisis realizado en 2024 reveló un déficit de 8,5 millones de ordenadores con respecto al objetivo mínimo establecido por el propio gobierno, fijado en un dispositivo por cada 15 estudiantes. Los sistemas comerciales de IA para el aula añaden una nueva capa de costos: un registro de adquisiciones de 2022 muestra que iFlytek (科大讯飞), uno de los mayores proveedores de tecnología educativa de China, facturó a un único centro escolar una suma aproximada de 1,74 millones de RMB por su paquete de software para aulas inteligentes.

Tanto para las empresas emergentes (startups) del sector de la educación con IA como para las compañías de plataformas tecnológicas, el canal B2G (de empresa a gobierno) ofrece un potencial real de generación de ingresos. La incógnita reside, no obstante, en los plazos y la previsibilidad. Hasta que los estándares y las normas de contratación pública contemplados en el Plan de Acción adquieran una forma concreta, el mercado de pago a corto plazo seguirá concentrado en los hogares urbanos que ya disponen de dispositivos y cuentan con la disposición económica para realizar dichos desembolsos.

Qué observar.

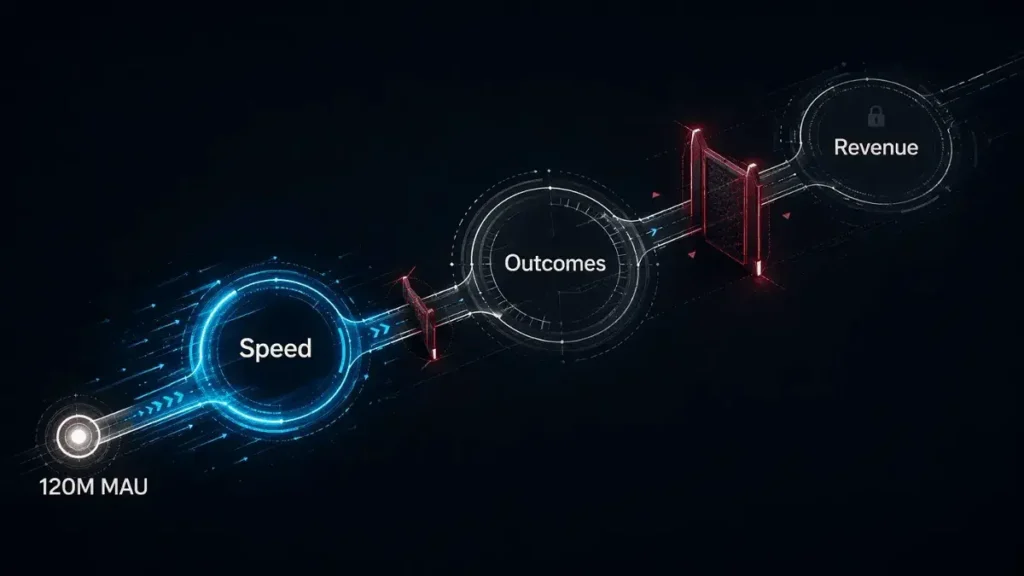

Los productos que compiten hoy en día por captar estudiantes se optimizan, por encima de todo, en función de un único factor: la rapidez con la que pueden ofrecer una respuesta. La velocidad es su principal argumento de venta. Actualmente, todas las aplicaciones destacadas de tutoría asistida por IA ofrecen soluciones instantáneas y paso a paso. Muy pocas ofrecen un motivo para detenerse y reflexionar antes de solicitar una. Si esta contrapartida repercute o no en los resultados de aprendizaje es una cuestión pedagógica aún por resolver. Si repercute en la monetización, en cambio, es una cuestión empresarial mucho más inmediata: los padres están dispuestos a pagar por herramientas que mejoren de forma visible las calificaciones en los exámenes. El vínculo entre la asistencia de la IA en las tareas escolares y el rendimiento en los exámenes aún no ha sido demostrado a gran escala.

Más de 120 millones de usuarios activos mensuales ya utilizan aplicaciones educativas basadas en IA. Las empresas que les prestan servicio aún no han logrado encontrar un modelo de negocio sostenible. La próxima fase de la competencia no girará en torno a quién capta usuarios con mayor rapidez, sino en torno a quién logra transformar el uso gratuito en ingresos antes de que se cierre la ventana de subvenciones.

El crecimiento de usuarios ya es una realidad. Determinar si la IA modificará los resultados de aprendizaje o si, por el contrario, se limitará a acelerar la carrera, es una cuestión mucho más compleja.