El futuro de los centros de datos a gran escala para satisfacer las demandas de la inteligencia artificial parece estar en el interior de Estados Unidos.

Nuevos datos publicados el lunes por Synergy Research Group indican que el foco del desarrollo de centros de datos hiperescalables en EE.UU. se ha desplazado sustancialmente de las regiones costeras hacia el centro del país, siendo Texas y los estados del Medio Oeste los principales beneficiarios.

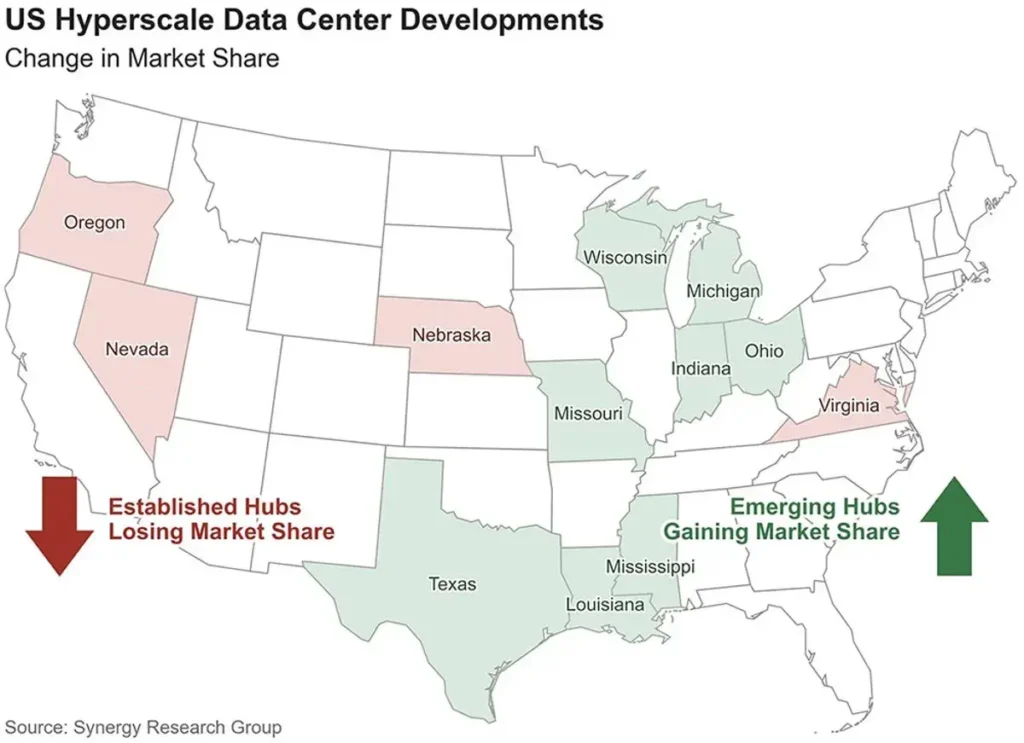

Según la empresa de investigación e inteligencia de mercado, a finales de 2025, Texas y el Medio Oeste representaban el 33% de la capacidad operativa de centros de datos hiperescalables en EE.UU. Las proyecciones de la firma muestran que las regiones del interior representarán el 53% de la nueva capacidad que entrará en funcionamiento en los próximos años.

Synergy reconoció que el norte de Virginia tiene, y seguirá teniendo, la mayor concentración de centros de datos, pero señaló que, a medida que la IA ha impulsado la inversión en infraestructura, el enfoque geográfico se ha desplazado hacia el interior, buscando áreas donde la energía esté más disponible.

La ventaja energética impulsa el crecimiento de Texas.

Por un amplio margen, Texas es el estado más destacado en la cartera de proyectos, señaló. En el Medio Oeste, Wisconsin, Indiana, Michigan y Missouri experimentarán un rápido crecimiento en importancia, ya que han atraído múltiples proyectos importantes de Amazon, Google, Meta, Microsoft, OpenAI y CoreWeave.

«Texas destaca por la estructura de su mercado energético», explicó Sandeep Prakash, gerente sénior de producto para infraestructura de IA y planificación de centros de datos en Microsoft.

«Cuenta con un sólido desarrollo de energías renovables y solar, y procesos de permisos y aprobaciones relativamente más rápidos», declaró. «Todo esto facilita la ampliación de la infraestructura de IA, que consume mucha energía».

La investigación de Synergy coincide con el «Índice de Superpotencia» de IA publicado por TRG Datacenters el domingo. Dicho índice, basado en un análisis de la potencia informática y las innovaciones del sector de la IA por estado, situó a Texas en primer lugar con 17 clústeres de centros de datos, una capacidad energética de 9,17 millones de kilovatios y una puntuación general de 79,40. De hecho, los estados del interior dominaron el índice, con Tennessee (75,59), Wisconsin (63,56), Luisiana (58,12), Ohio (56,91), Indiana (53,80), Georgia (53,25) y Dakota del Norte (52,57) ocupando los diez primeros puestos.

A medida que se intensifican las limitaciones de infraestructura y la dinámica del mercado continúa cambiando, los proveedores de hiperescala están reasignando cada vez más capital hacia las regiones centrales de Estados Unidos, con Texas como principal foco de atención, según declaró John Dinsdale, analista jefe de Synergy.

«Una nueva ola de campus a escala de gigavatios está tomando forma en ubicaciones no tradicionales como Abilene, Mount Pleasant, South Bend, El Paso, el condado de Boone y Kansas City», añadió. «Si bien los centros establecidos seguirán siendo estratégicamente importantes, el centro de gravedad de la nueva inversión en hiperescala se está desplazando claramente hacia otros lugares».

Sed de energía.

Gordon Bell, director de estrategia y ejecución de EY-Parthenon en Boston, la división global de consultoría estratégica de Ernst & Young, coincidió en que, en lugares donde la industria ha experimentado un rápido crecimiento durante la última década, el acceso a la energía es la principal limitación de infraestructura para el desarrollo de centros de datos.

«Para obtener la energía que los clientes demandan actualmente —cientos de megavatios—, a menudo se requiere la construcción de subestaciones dedicadas», declaró. «Esto implica la posible construcción de nueva infraestructura de transmisión y diversas rondas de estudios y aprobaciones para la puesta en marcha del centro de datos».

«En muchos mercados consolidados, el tiempo necesario para la puesta en marcha del centro de datos a través de la compañía eléctrica local se extiende ahora más allá de 2030 —a veces mucho más allá—», afirmó. «Como resultado, los desarrolladores y los clientes están considerando nuevas ubicaciones para los centros de datos donde la energía esté más disponible».

“Los desarrolladores de centros de datos buscan megavatios, y estos se encuentran en el interior del país”, declaró Mark McNees, director de empresas sociales y sostenibles del Jim Moran College of Entrepreneurship de la Universidad Estatal de Florida.

Si bien Texas y el Medio Oeste representaban el 33% de la capacidad operativa de hiperescala de EE.UU. a finales de 2025, en los próximos años alcanzarán el 53%. “Este cambio se debe casi exclusivamente a la necesidad de asegurar la energía más rápidamente”, explicó.

La lista de espera para la interconexión de transmisión y distribución es una de las mayores limitaciones para los nuevos centros de datos, coincidió Whitaker Irvin Jr., director ejecutivo de Q Hydrogen, desarrollador de tecnologías de energía de hidrógeno sostenible en Park City, Utah.

“En muchos lugares, se necesitan entre cinco y siete años o más para obtener energía adicional para estos centros de datos”, comentó. “Al principio, se buscaba la energía disponible en los estados más favorables, y ahora eso también está llegando a su límite”.

Resistencia de la comunidad.

La resistencia local también está contribuyendo al desplazamiento hacia el interior, afirmó Jackson Gaskins, director y asesor de comunicaciones para empresas de hiperescala en Hot Paper Lantern, una agencia de marketing y comunicaciones de la ciudad de Nueva York.

“El desplazamiento hacia el interior se debe, en primer lugar, a la resistencia de la comunidad, a causa del vertiginoso aumento de las facturas de energía para los consumidores, y luego a la presión política y regulatoria que le sigue”, declaró.

“Una vez que las preocupaciones sobre el uso de la energía, el agua y el suelo empiezan a cobrar fuerza a nivel local, no tardan en convertirse en audiencias, retrasos o nuevas restricciones”, explicó. “En ese momento, la cuestión ya no radica tanto en la disponibilidad de terrenos o el acceso a la energía, sino en dónde se puede aprobar un proyecto de forma realista”.

El agua es un problema enorme, sostuvo Irvin, de Q Hydrogen. “Ya hemos visto cómo se cancelaba un gran centro de datos porque la comunidad estaba indignada por los recursos hídricos”, comentó.

“Si más gente entendiera que la IA no es gratuita”, continuó, “creo que la gente sería más consciente de cuándo usar estas herramientas”. La resistencia de la comunidad suele manifestarse en forma de leyes y regulaciones estatales y locales que buscan limitar el desarrollo de centros de datos, añadió Bell, de EY-Parthenon. «Las ubicaciones emergentes para centros de datos, que no han experimentado el mismo nivel de desarrollo, pueden estar más abiertas a la expansión y el crecimiento», explicó.

La industria de los centros de datos puede enfrentar otros desafíos en los mercados establecidos. «Recientemente, las empresas de servicios públicos han implementado, o están considerando, diversos mecanismos específicos para la industria de los centros de datos que aumentan el costo y la inversión inicial para los desarrolladores», dijo Bell. «Estos mecanismos pueden incluir tarifas específicas para centros de datos, depósitos iniciales y compromisos de consumo de energía a largo plazo para evitar solicitudes especulativas de energía y gestionar los costos en toda su base tarifaria».

Riesgo de sobreconstrucción de centros de datos.

La dinámica del mercado, como terrenos más baratos, permisos más rápidos y la agresiva competencia de los gobiernos estatales en los estados del interior para atraer centros de datos, está contribuyendo al cambio de ubicación de los hiperescaladores, pero el verdadero motor del mercado es el costo, como sostiene McNees, de la Universidad Estatal de Florida.

«Los precios de la electricidad varían drásticamente según la región», explicó. Texas gestiona su propio mercado mayorista competitivo a través de ERCOT, que históricamente ha ofrecido precios más bajos que las empresas de servicios públicos reguladas en los estados costeros. Para una instalación que consume cientos de megavatios, incluso una pequeña diferencia de precio por kilovatio-hora se traduce en decenas de millones de dólares anuales. La inercia económica impulsa la inversión hacia la energía más barata disponible.

Sin embargo, a medida que el panorama de la IA evoluciona, también podrían cambiar los patrones de migración de los proveedores de servicios en la nube a gran escala. «A medida que la industria de los centros de datos pasa de entrenar modelos a ofrecerlos directamente a los usuarios finales, la proximidad a la infraestructura de nube existente y a los centros de población volverá a cobrar cada vez más importancia», predijo Bell, de EY-Parthenon.

Aunque los cambios en la industria no afecten las estrategias de ubicación, el vertiginoso ritmo de la tecnología podría hacerlo. «Personalmente, creo que esto es un despilfarro absurdo, porque la realidad es que ya estamos viendo mejores algoritmos y mejores enfoques que utilizan menos recursos computacionales y hacen un uso más eficiente de los mismos», observó Jonathan Schaeffer, CEO y fundador de Synsira, una empresa de software canadiense que desarrolla herramientas basadas en IA.

“Se están construyendo instalaciones enormes, pero a medida que la tecnología mejore, la dependencia de esos recursos disminuirá, y tendremos grandes centros de datos infrautilizados”, continuó.

“Con los avances en algoritmos de IA, tecnología de chips, computación perimetral, modelos de IA híbridos y tecnologías de procesamiento local, la necesidad de estos centros de datos disminuirá”, argumentó. “Quizás en un futuro no muy lejano veamos ‘ciudades fantasma de centros de datos’ salpicando el paisaje”.