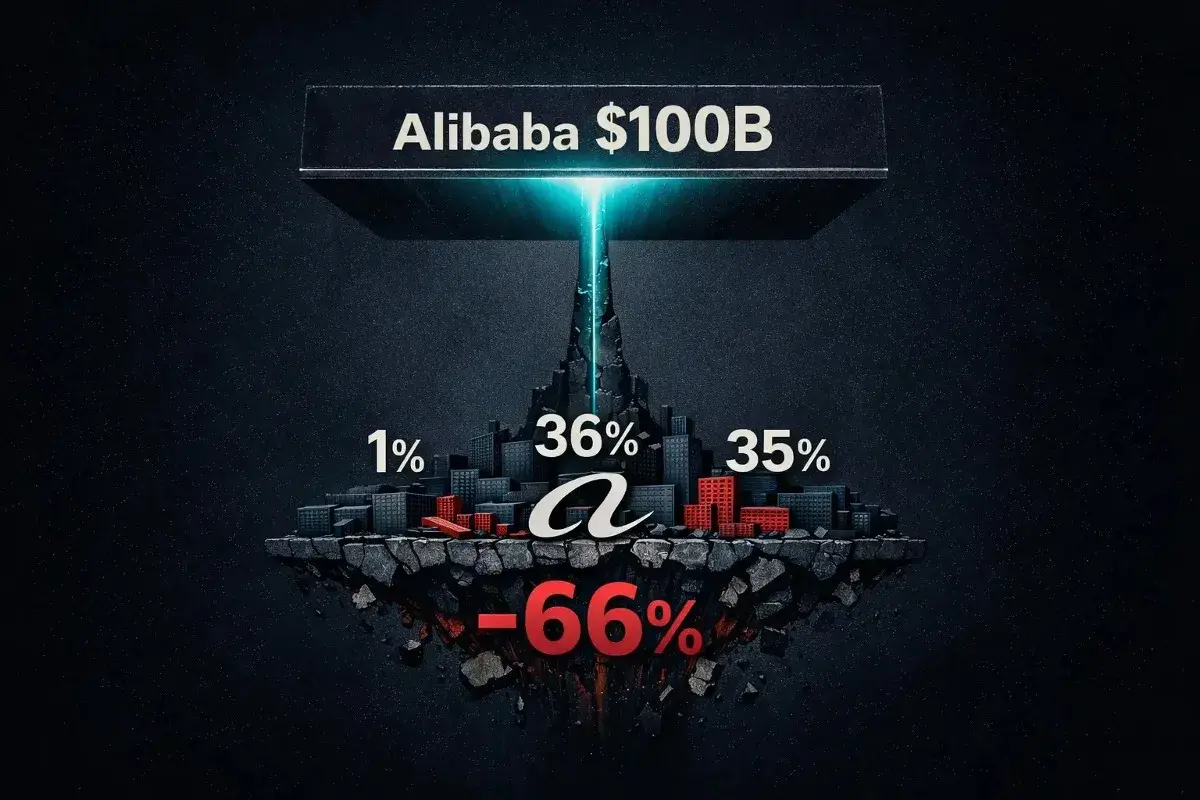

La noche del 19 de marzo, el CEO de Alibaba, Eddie Wu, anunció una cifra que eclipsó todo lo demás en la presentación de resultados trimestrales: los ingresos externos combinados de la nube y la IA, incluyendo el modelo como servicio (MaaS), superarán los 100.000 millones de dólares en cinco años. Esto situaría a este segmento del negocio de Alibaba en una escala similar a la de AWS, que generó 107.600 millones de dólares en 2024, y representaría más de la mitad de los ingresos anuales totales actuales de Alibaba.

El momento en que se anunció la promesa dificultó su asimilación. El mismo informe de resultados mostró una caída del 66% en el beneficio neto, un descenso del 57% en el EBITA ajustado y una disminución del 71% en el flujo de caja libre interanual. Los ingresos por gestión de clientes (CMR), el indicador clave del motor publicitario de comercio electrónico de Alibaba, crecieron un 1%. Las acciones de Alibaba que cotizan en EE.UU. cayeron más del 7% tras la publicación de los resultados. Junto con Tencent, cuyos resultados también decepcionaron esa misma semana, las dos mayores empresas tecnológicas chinas perdieron 66.000 millones de dólares en valor de mercado combinado en 24 horas.

Wu pedía a los inversores que dejaran de lado el peor trimestre de ganancias en años y se centraran en un horizonte donde la principal fuente de ingresos de la compañía pasara de la publicidad de comercio electrónico a la infraestructura de IA. El mercado, al menos inicialmente, rechazó la invitación.

Si el mercado tenía razón o no depende de las preguntas que los datos de ganancias pueden responder parcialmente. Este artículo pone a prueba el objetivo de 100 mil millones de dólares comparándolo con lo que muestran las cifras, lo que respalda la dinámica de la industria y dónde fallan las suposiciones.

Dos empresas en un solo balance.

Los resultados trimestrales de Alibaba parecen informes de dos negocios diferentes que comparten un mismo símbolo bursátil.

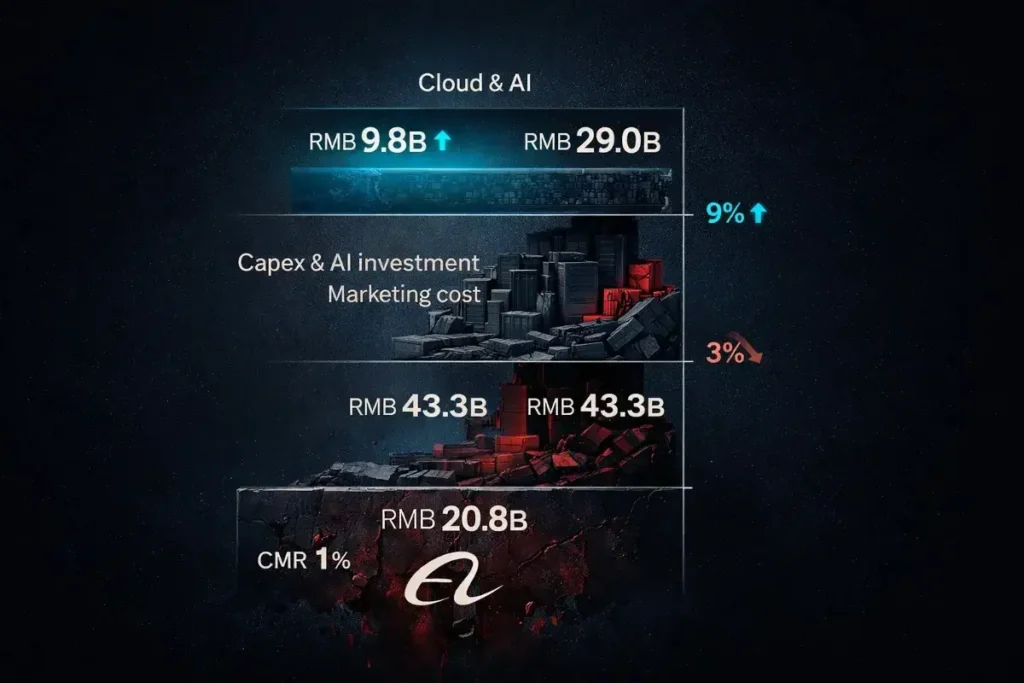

El lado del consumo de la compañía está bajo presión en casi todos los frentes. Las ventas minoristas en línea de China crecieron alrededor del 2% en el trimestre de diciembre, lastradas por la disminución de los efectos de los subsidios gubernamentales y un Año Nuevo Lunar tardío que trasladó el gasto al trimestre de marzo. En ese entorno débil, el desempeño del comercio electrónico de Alibaba fue aún más débil. Una comisión por servicio de software del 0,6% introducida en septiembre de 2024, que había impulsado las tasas de comisión en trimestres anteriores, completó su comparación con el período base, eliminando un factor favorable. Quick Commerce (el negocio de entrega de comida y venta minorista instantánea, ahora llamado “Taobao Flash Shopping”) generó ingresos por 20.800 millones de RMB, un 56% más que el año anterior, pero a un alto costo. El EBITA ajustado del Grupo de Comercio Electrónico de China cayó un 43%, hasta los 34.600 millones de RMB. Según estimaciones de Dolphin Research, una firma china de análisis de renta variable, la pérdida operativa trimestral del segmento Quick Commerce alcanzó aproximadamente los 25.000 millones de RMB, cerca del límite superior de las expectativas del mercado.

Por otro lado, la situación fue diferente. Los ingresos del Grupo de Inteligencia en la Nube crecieron un 36%, hasta los 43.300 millones de RMB. Los ingresos procedentes de clientes externos (excluyendo las filiales de Alibaba) se aceleraron hasta un crecimiento del 35%, frente al 29% del trimestre anterior. Los ingresos por productos relacionados con la IA mantuvieron un crecimiento interanual de tres dígitos por décimo trimestre consecutivo. En Bailian, la plataforma de Alibaba de modelos como servicio (MaaS), donde los desarrolladores acceden a modelos de IA mediante API, el consumo de tokens de modelos públicos se multiplicó por seis en tres meses.

El EBITA ajustado de la nube alcanzó los 3.900 millones de RMB, un 25% más, con márgenes estables en el 9%. En un trimestre donde casi todos los demás sectores se deterioraron, la nube logró un mayor crecimiento de los ingresos y mayores beneficios.

El coste de mantener ambas realidades se reflejó en el estado de resultados. Los gastos de ventas y marketing aumentaron de aproximadamente el 15% al 25% de los ingresos interanuales, impulsados por los subsidios de Quick Commerce y el gasto en adquisición de usuarios para aplicaciones de IA de consumo. La inversión de capital alcanzó los 29.000 millones de RMB. El segmento «Otros», que incluye el desarrollo del modelo Qwen y diversas inversiones en IA, registró una pérdida de EBITA ajustado de 9.800 millones de RMB, el triple que el año anterior.

La ecuación de los 100.000 millones de dólares.

Los ingresos externos acumulados de Alibaba Cloud para el año fiscal 2026 (que finaliza en febrero) superaron los 100.000 millones de RMB, aproximadamente 14.000 millones de dólares. El objetivo de Wu abarca un ámbito más amplio: ingresos externos combinados de nube e IA, incluyendo MaaS, que probablemente incluyan tanto el Cloud Intelligence Group como el recién formado grupo empresarial Alibaba Token Hub (ATH). Alcanzar los 100.000 millones de dólares anuales en cinco años implica una tasa de crecimiento anual compuesta superior al 40% desde la base actual.

Este ritmo tiene pocos precedentes. AWS creció de 17.500 millones de dólares en 2017 a 107.600 millones en 2024, con una tasa de crecimiento anual compuesta de aproximadamente el 29%, en un periodo anterior al auge de la demanda impulsado por agentes que experimenta actualmente el sector. El segmento Intelligent Cloud de Microsoft siguió una trayectoria similar. Wu promete un crecimiento significativamente más rápido en un mercado más pequeño, más competitivo y limitado por los controles de exportación de chips de EE.UU., que restringen el acceso a las GPU más avanzadas de NVIDIA.

Durante la conferencia telefónica, Wu describió tres motores que, según sus previsiones, impulsarán esta trayectoria.

En primer lugar, el modelo como servicio (MaaS), centrado en la plataforma Bailian e impulsado por el crecimiento exponencial de las cargas de trabajo de los agentes de IA. Wu planteó una afirmación que merece un análisis detallado: las empresas están considerando cada vez más el consumo de tokens como un gasto de producción e I+D, en lugar de una partida presupuestaria de TI, recategorizando así la computación de IA como un insumo fundamental, junto con la mano de obra y los materiales. De ser cierto, esto redefine el mercado potencial, pasando del tradicional 5% de los ingresos corporativos destinados a TI a una porción mucho mayor de los costos operativos totales.

En segundo lugar, el despliegue privado empresarial. Las industrias reguladas y las grandes empresas seguirán necesitando infraestructura local o de nube híbrida para las cargas de trabajo de IA propietarias que las API públicas no pueden gestionar. La elección de cada empresa entre MaaS público y despliegue privado dependerá de la sensibilidad del caso de uso, la especificidad de los datos y los requisitos de seguridad.

En tercer lugar, la nube tradicional centrada en la CPU, rediseñada para agentes. Este fue el argumento más subestimado de Wu. La nube tradicional se diseñó para ingenieros de TI, una población que asciende a unos 10 millones en China. Los agentes de IA podrían llegar a ser miles de millones. Cada una requiere capacidad de procesamiento, bases de datos, almacenamiento y memoria persistente. Transformar la plataforma en la nube existente, pasando de dar servicio a administradores humanos a dar servicio a sistemas automatizados, representa, según Wu, una oportunidad tan grande como las propias cargas de trabajo nativas de IA.

No es probable que estos tres motores alcancen sus objetivos en el mismo plazo:

- MaaS es el que está más cerca de generar ingresos tangibles, con un consumo de tokens en auge y un ciclo de precios favorable.

- El despliegue privado empresarial ofrece una demanda constante, pero se enfrenta a la presión sobre los márgenes debido al poder de negociación de los grandes clientes y a los exigentes requisitos de personalización; si Alibaba busca aumentar el volumen mediante descuentos en grandes contratos, este motor podría generar ingresos a costa de reducir la rentabilidad.

- La transformación en la nube impulsada por agentes presenta el horizonte temporal más largo y la mayor incertidumbre, ya que depende de que la adopción de agentes de IA empresariales alcance una escala que aún es en gran medida una aspiración. El orden en que estos motores se activen y cuáles se estanquen determinará si la cifra de 100 mil millones de dólares se convierte en una previsión o en un deseo.