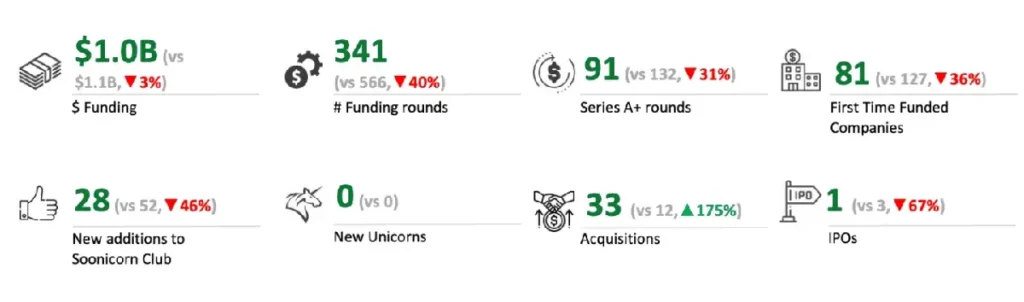

El ecosistema de startups de la India recaudó casi 11.000 millones de dólares en 2025, pero los inversores emitieron muchos menos cheques y se volvieron más selectivos a la hora de asumir riesgos, lo que pone de manifiesto cómo el tercer mercado de startups más financiado del mundo se está distanciando de la concentración de capital impulsada por la IA que se observa en EE.UU.

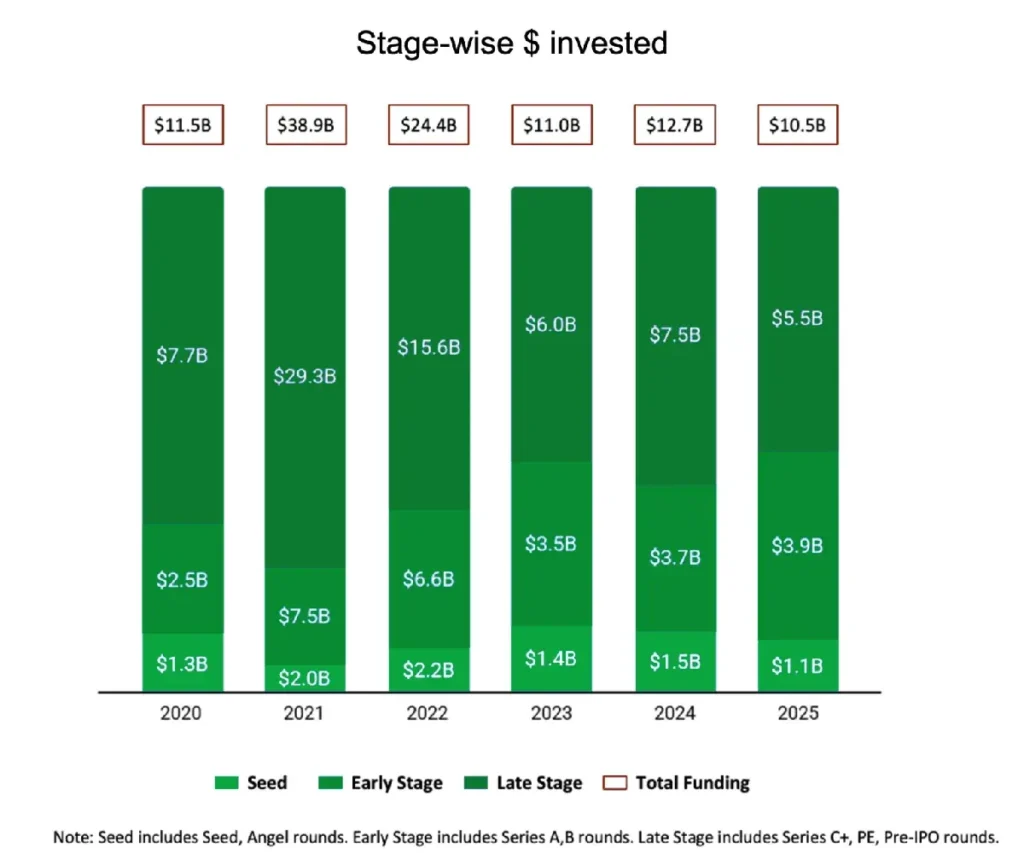

Este enfoque selectivo se hizo más evidente en la negociación de acuerdos. El número de rondas de financiación para startups se redujo casi un 39% respecto al año anterior, hasta las 1.518 operaciones, según Tracxn. La financiación total se redujo de forma más moderada, algo más del 17%, hasta los 10.500 millones de dólares.

Esta caída no fue uniforme. La financiación en fase semilla se redujo drásticamente hasta los 1.100 millones de dólares en 2025, un 30% menos que en 2024, ya que los inversores redujeron sus inversiones en proyectos más experimentales. La financiación en fase avanzada también se desaceleró, descendiendo hasta los 5.500 millones de dólares, un 26% menos que el año pasado, en un contexto de mayor escrutinio de la escala, la rentabilidad y las perspectivas de salida. Sin embargo, la financiación en fase inicial demostró ser más resiliente, alcanzando los 3.900 millones de dólares, un 7% más interanual.

“El enfoque de inversión de capital se ha centrado más en las startups en fase inicial”, afirmó Neha Singh, cofundadora de Tracxn, señalando la creciente confianza en los fundadores que pueden demostrar una mayor adecuación producto-mercado, mayor visibilidad de los ingresos y una economía unitaria más sólida en un entorno de financiación más restrictivo.

La búsqueda de la IA.

En ningún ámbito fue más evidente esta recalibración que en la IA, ya que las startups de IA en India recaudaron poco más de 643 millones de dólares en 100 operaciones en 2025, un modesto aumento del 4,1% con respecto al año anterior, según datos de Tracxn. El capital se distribuyó principalmente entre las etapas inicial y de crecimiento inicial. La financiación de IA en fase inicial ascendió a 273,3 millones de dólares, mientras que las rondas de financiación en fase final recaudaron 260 millones de dólares, lo que refleja la preferencia de los inversores por las empresas basadas en aplicaciones en lugar del desarrollo de modelos con un alto consumo de capital.

Esto contrasta marcadamente con EE.UU., donde la financiación de IA en 2025 superó los 121.000 millones de dólares en 765 rondas, según Tracxn, un aumento del 141% con respecto a 2024, y estuvo dominada abrumadoramente por acuerdos en fase avanzada.

“Todavía no tenemos una empresa que priorice la IA en India, que genera entre 40.000 y 50.000 millones de dólares en ingresos, o incluso 100.000 millones, en un año, y esto está ocurriendo a nivel mundial”, afirmó Prayank Swaroop, socio de Accel.

India, según declaró Swaroop, carece de grandes empresas modelo fundacionales y tardará en desarrollar la profundidad de investigación, la cartera de talento y el capital paciente necesarios para competir en ese nivel, lo que convierte la IA basada en aplicaciones y las áreas adyacentes de tecnología profunda en un enfoque más realista a corto plazo.

Este pragmatismo ha determinado dónde los inversores están apostando a largo plazo más allá de la IA básica. El capital riesgo fluye cada vez más hacia los sectores manufacturero y de tecnología profunda. Estas son algunas de las áreas donde India se enfrenta a una menor competencia de capital global y cuenta con claras ventajas en talento, estructuras de costos y acceso a clientes.

Si bien la IA ahora absorbe una parte significativa de la atención de los inversores, se podría decir que el capital en India sigue estando distribuido de forma más equitativa que en EE.UU., con una financiación sustancial que aún fluye hacia startups de consumo, manufactura, tecnología financiera y tecnología profunda. Swaroop señaló que la manufactura avanzada, en particular, se ha convertido en una oportunidad a largo plazo, con un número de startups de este tipo que casi se ha multiplicado por diez en los últimos cuatro o cinco años, un área que describió como un claro «derecho a ganar» para India dada la menor competencia de capital global.

Rahul Taneja, socio de Lightspeed, afirmó que las startups de IA representarían aproximadamente entre el 30% y el 40% de las transacciones en India en 2025, pero señaló un aumento paralelo en las empresas orientadas al consumidor, ya que el cambio de comportamiento de la población urbana india genera una demanda de servicios más rápidos y a demanda, desde comercio rápido hasta servicios domésticos, categorías que se adaptan a la escala y densidad de India, en lugar de la intensidad de capital propia de Silicon Valley.

India versus EE.UU.

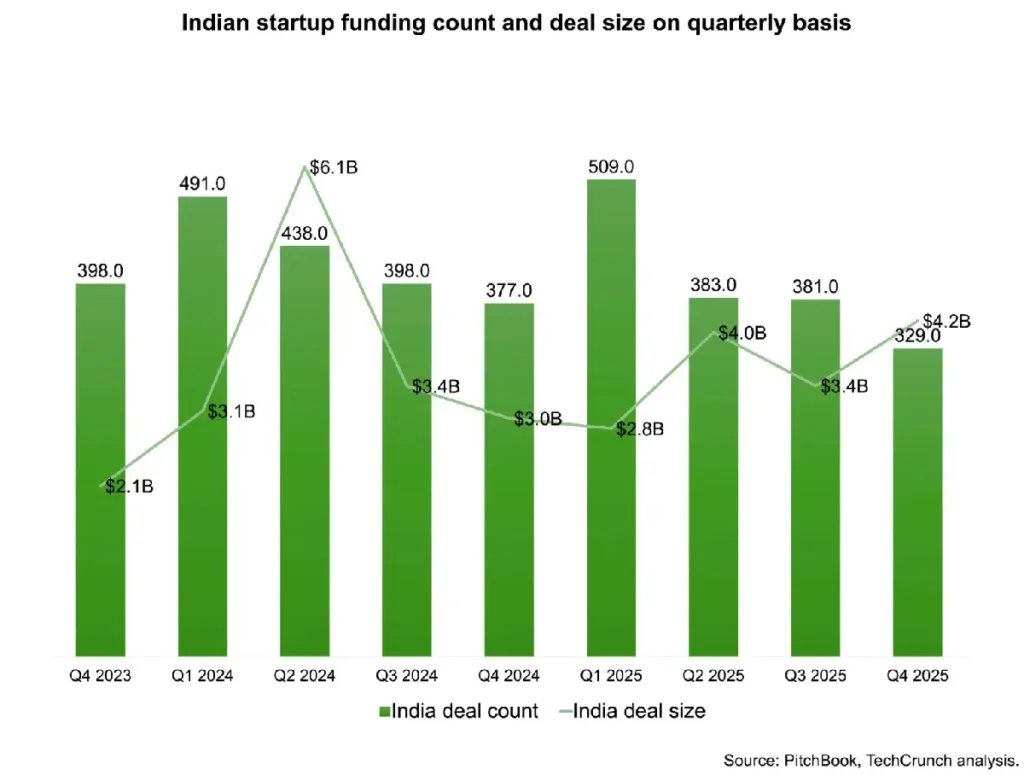

Los datos de PitchBook muestran una marcada divergencia en la inversión de capital entre India y EE.UU. en 2025. La financiación de capital de riesgo en EE.UU. se disparó a 89.400 millones de dólares solo en el cuarto trimestre, según datos de PitchBook hasta el 23 de diciembre, en comparación con los aproximadamente 4.200 millones de dólares recaudados por startups indias durante el mismo período.

Sin embargo, esta diferencia no refleja la realidad completa.

Taneja, de Lightspeed, advirtió contra establecer paralelismos directos entre India y EE.UU., argumentando que las diferencias en densidad de población, costes laborales y comportamiento del consumidor determinan qué modelos de negocio pueden escalar. Categorías como el comercio rápido y los servicios bajo demanda han encontrado mucha más fuerza en India que en EE.UU., lo que refleja la economía local más que la falta de ambición de fundadores o inversores.

Recientemente, Lightspeed recaudó 9.000 millones de dólares en capital nuevo con un fuerte enfoque en IA, pero Taneja afirmó que la medida no indica un cambio radical en la estrategia de la empresa en India. El fondo estadounidense, señaló, está orientado a un mercado y un ciclo de madurez diferentes, mientras que la filial india de Lightspeed seguirá respaldando startups de consumo, además de explorar selectivamente oportunidades de IA que se ajusten a la demanda local en lugar de a la intensidad del capital global.

Matices en el ecosistema de startups de la India.

El ecosistema de startups de la India también vio una reducción en la financiación para startups lideradas por mujeres. El capital invertido en startups tecnológicas fundadas por mujeres se mantuvo relativamente estable en torno a los mil millones de dólares en 2025, un 3% menos que el año anterior, según el informe de Tracxn. Sin embargo, esta cifra principal ocultó una caída más pronunciada. El número de rondas de financiación en startups fundadas por mujeres cayó un 40%, mientras que las que se financiaban por primera vez disminuyeron un 36%.

En general, la participación de los inversores se redujo drásticamente a medida que aumentaba la selectividad, con unos 3.170 inversores participando en rondas de financiación en la India este año, una caída del 53% respecto a los aproximadamente 6.800 del año anterior, según datos de Tracxn. Los inversores con sede en la India representaron casi la mitad de esa actividad, con la participación de alrededor de 1.500 fondos y ángeles inversores nacionales, lo que indica que el capital local desempeñó un papel más destacado a medida que los inversores globales se volvían cautelosos.

La actividad también se concentró más en un grupo más reducido de inversores recurrentes. Inflection Point Ventures se convirtió en el inversor más activo, participando en 36 rondas de financiación, seguido de Accel con 34, según datos de Tracxn.

La participación del gobierno indio en el ecosistema de startups se hizo más visible en 2025. Nueva Delhi anunció en enero un Fondo de Fondos de 1.150 millones de dólares para ampliar el acceso al capital para startups, seguido de un programa de Investigación, Desarrollo e Innovación de 1 billón de rupias (12.000 millones de dólares) dirigido a áreas como la transición energética, la computación cuántica, la robótica, la tecnología espacial, la biotecnología y la inteligencia artificial, mediante una combinación de préstamos a largo plazo, aportaciones de capital y asignaciones a fondos de deep tech.

Este impulso también ha comenzado a catalizar el capital privado. La creciente participación del gobierno contribuyó a un compromiso de casi 2.000 millones de dólares por parte de firmas de capital riesgo y capital privado estadounidenses e indias, como Accel, Blume Ventures y Celesta Capital, para respaldar a startups de deep tech. Esta iniciativa también incluyó a Nvidia como asesor y a Qualcomm Ventures. Además, el gobierno indio también codirigió una financiación de 32 millones de dólares para la startup de computación cuántica QpiAI a principios de este año, una medida federal poco común.

Esta creciente participación estatal ha ayudado a mitigar un riesgo que los inversores habían advertido durante mucho tiempo: la incertidumbre regulatoria. «Uno de los mayores riesgos que no conviene asumir es qué sucede si cambia la regulación», afirmó Taneja, de Lightspeed.

A medida que las entidades gubernamentales se familiarizan con el ecosistema de startups, añadió Taneja, es más probable que las políticas evolucionen a la par, lo que reduce la incertidumbre para los inversores que respaldan empresas con ciclos de desarrollo más largos.

Salidas en India.

Esta menor incertidumbre ya ha comenzado a notarse en cierta medida en los mercados de salida. India registró un flujo constante de OPV tecnológicas en los últimos dos años, con 42 empresas tecnológicas que salieron a bolsa en 2025, un 17% más que las 36 de 2024, según Tracxn. Gran parte de la demanda de estas salidas a bolsa provino de inversores institucionales y minoristas nacionales, lo que alivió la preocupación arraigada de que las salidas de startups indias dependían demasiado del capital extranjero. La actividad de fusiones y adquisiciones también repuntó, con un aumento interanual del 7% en las adquisiciones, hasta alcanzar las 136 operaciones, según datos de Tracxn.

Swaroop, de Accel, afirmó que los inversores llevaban tiempo preocupados por la posibilidad de que los mercados públicos de la India se sustentaran principalmente en capital extranjero, lo que planteaba dudas sobre la durabilidad de las salidas durante las crisis globales. «Este año lo ha desmentido», afirmó, señalando el creciente papel de los inversores nacionales en la absorción de las cotizaciones tecnológicas, un cambio que ha hecho que las salidas sean más predecibles y ha reducido la dependencia de los volátiles flujos extranjeros.

La cartera de unicornios de la India en 2025 también reflejó ese cambio hacia la moderación. Si bien el número de nuevos unicornios se mantuvo estable interanualmente, las startups indias alcanzaron valoraciones de 1.000 millones de dólares con menos capital, menos rondas de financiación y un grupo más reducido de inversores institucionales, lo que apunta a un camino de crecimiento más mesurado en comparación con años anteriores y con sus pares globales.

Persisten los desafíos de cara a 2026 para la India, en particular en torno a cómo se posiciona en la carrera mundial por la IA y si la financiación en etapas avanzadas puede profundizarse sin depender de entradas de capital descomunales.

Aun así, los cambios observados en 2025 apuntan a un ecosistema de startups que está madurando en lugar de retroceder: uno donde el capital se invierte de forma más deliberada, las salidas son más predecibles y la dinámica del mercado interno influye cada vez más en su crecimiento. Para los inversores, India emerge menos como un sustituto de los mercados desarrollados y más como un escenario complementario con su propio perfil de riesgo, plazos y oportunidades.